资讯

你的位置:2024欧洲杯官网- 欢迎您& > 资讯 >内容摘要:

安倍经济学固然得回弘大见效,但其见效取决于日本经济大通缩的布景。从统计数据来评估安倍经济学的见效,以及日本经济策略亟需的转型。石破茂胜出,意味着日本需要不时清静谈何容易的经济转入经济增长周期的远离。

上周日本政坛发生要紧变化,倡导货币策略普通化的鹰派东说念主物、公认的安倍“仇东说念主”石破茂爆冷胜出。在9月27日当选为日本自民党新总裁,预测将于10月1日经国会指名选举后接任首相。

不少东说念主合计,石破茂的上台似乎表示着日本安倍经济学期间的谢幕,并可能带曩昔本的经济危境。比如瑞士信贷私东说念主银行亚太区副主席陶冬合计,如若日元升破135,日本的经济复苏好像就可能逆转。中金公司以致在其公设备布的一份研报中称,若石破茂当选,千般日本资产的价钱波动倡导或会出现“安倍经济学交游”的逆转,即会发生辰元增值、日股下降、日债利率上行的走势。

三郎合计,这些不雅点显著是僵化的、静止的经济学判断。

一、安倍经济学固然得回弘大见效,但其见效取决于日本经济大通缩的布景。

安倍经济学是指前日本首相安倍晋三在2012年上台之后,为了援手日本通缩多年的经济困局,所忽视的一系列经济策略,其践诺为量化宽松策略,

该策略试图以加多日本财政债务、向市集注入大皆货币,激发货币贬值,一方面鼓吹物价从通缩转向通胀,一方面普及日本商品在海外上的竞争力。

为了开脱日本经济的通货紧缩,安倍经济学还成立了通货扩张倡导轨制,专门为此修改了《日本银行法》,强行实施积极的货币宽松策略。

安倍经济学的具体内容,被安倍晋三称为“三支箭”。

第一支箭:积极的金融策略,即大范围量化宽松;

第二支箭:活泼的财政策略,即加多财政赤字,普及国度债务,扩大国度财政支拨;

第三支箭:构造变调的经济策略,即促使并发展民间投资。

具体而言,包括成立2%的通胀倡导;改变日元汇率飞腾,不利出口的情况;裁减公司税饱读动企业发展,2014年下调2.4%,几年内下调至20%;调高销耗税弥补公司税弃世;无阻挡的量化宽松措施;通过日本银行的公开市集操作,购买各人处事国债并遥远抓有;负银行贴现率,即负利率策略;激励处所小经济圈再生;大范围的各人投资;加强女性作当事人义;缩小料理,对外资通达日本的能源、农业、医疗等产业。

诺贝尔经济学奖得主保罗·克鲁格曼,在《纽约时报》发文,高度评价安倍经济学,合计这是日本冲突通货紧缩陷坑的一个必要的策略。并称安倍经济学“会伴跟着一个伟大的远离”。

二、从统计数据来评估安倍经济学的见效,以及日本经济策略亟需的转型。

从日本的统计数据来评估,安倍经济学关于鼓吹日本走出通缩陷坑,将日本带入一个新的经济增长周期,无疑是见效的。

在安倍在野时辰,日元相较好意思元贬值约18%,日经指数高潮约37%,东证指数高潮约41%,日债10年收益率下行约25个基点。

2015 年,日本内阁设定了到 2020 财年控制杀青样式 GDP 达到 600 万亿日元的倡导。

2023年日真样式国内出产总值(GDP) 为591万亿日元,折合4.21万亿好意思元。

2024年二季度,日本GDP 环比增长 0.8%,朝上了预期的 0.5%和第一季度修正后的下降 0.6%。按年化诡计,它增长了 3.1%,也朝上了 2.1% 的预期增长。年化GDP范围达到610万亿日元。在经验疫情冲击后,蔓延4年杀青了安倍经济学的倡导。

日本央行在货币策略陈述中也称, GDP 远离“十分积极”,并将不时加息。

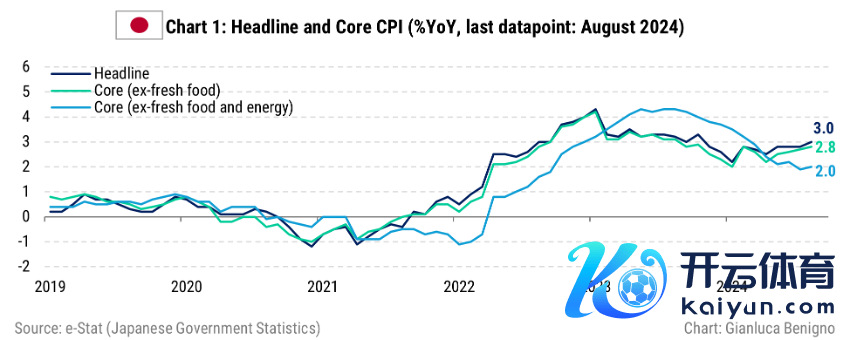

从料到经济阵势的中枢方针之一的住户销耗物价指数 (CPI)来看,日本 8 月份CPI同比高潮 3.0%,高于 7 月份 2.8% 的涨幅。

环比高潮 0.5%,也高于7月份 0.4%的涨幅。

日本收尾通缩之后的休闲率也基本结识。2024年8月份日本的休闲率为2.7%,固然较加息之前6月份的2.6%略有加多,但这主要受大学生毕业的季节性影响。与客岁夏日的休闲率大体保抓结识。就休闲率而言,日本是全球供求相干最病笃的劳能源市集。

日元增值,似乎并未影响日本的商品出口。日本财务省周三的数据披露,8 月份日本出口同比增长 5.6%,联络第九个月增长。日元增值对日本入口的饱读动也不大。8 月份日本入口同比增长 2.3%。8月份,日本交易差额为顺差 6953 亿日元,约合49亿好意思元,好于预测的逆差1.38 万亿日元。

8月份,料到日本经济景气的采购司理东说念主指数也在7月份加息后不时回升。日本制造业PMI从7月份的 49.1 升至49.5。9月份不时回升到49.6。

服务业PMI从7月份的 53.7 升至8月份的54.0, 9月份略有回落至53.9。这是本年以曩昔本服务业的第七次扩张,亦然自 4 月以来的最快速率。

基于日本的经济景色与安倍经济学推出时的遥远通货紧缩也曾绝对回转为经济增长,通货扩张,在石破茂还未上台之前的2024年3月份,日本央行晓谕收尾负利率策略,这是该行搁置长达十年的激进刺激绸缪的里程碑式举措。 7 月31日,日本央行将短期利率上调至 0.25%。至此,日本央行也曾宣告了日本安倍经济学的老成闭幕。毕竟,安倍经济学的中枢,等于货币宽松。加息,意味着日本的货币策略也曾从宽松期间转向紧缩期间。

事实上,安倍经济学“善事圆满“地退场,并非安倍经济学的失败。这适值考证了安倍经济学的弘大见效。如若莫得安倍经济学,不可鼓吹日本经济从通缩走向新的经济增长周期,日本就无法收尾负利率的货币宽松期间。

日本加息2个月来的股市和汇率,也校阅了一些东说念主合计日元增值与股市高潮无法共存的单方面理会。

好意思元兑日元汇率,9月29日为142.49日元,日元比8月1日增值4.87%;日经225指数9月29日为39829.56点,比8月1日高潮4.44%。

三、石破茂胜出,意味着日本需要不时清静谈何容易的经济转入经济增长周期的远离。

日本首相岸田文雄上任后,一直在加大命令企业撑抓工资高潮的程序,悲伤日本会放过“绝对冲突通货紧缩”的契机,悲伤经济增长会好景不常。

石破茂与岸田文雄的经济策略倡导接近,撑抓逐渐回反普通利率环境以提振日元。石破茂此前曾表示,“安倍经济学”路子需要校阅,逐渐回反普通利率环境将有助于阻扰通胀、促进结构性变调。

华文网罗上对石破茂的经济倡导的评价,似乎特意与安倍经济学对立起来。真的,在安倍简直“合资”自民党的期间,石破茂不错说是惟一反对安倍的声息。

但此一时,此一时。宏不雅经济策略,最忌讳的等于旅途依赖、守旧守旧。因为不同的经济环境,需要选拔不同的经济策略。莫得任何一种经济策略,不错同期搪塞经济通缩和经济过热。

10年前石破茂反对安倍经济学,他势必失败。因为阿谁期间的日本处于多年的通货紧缩经济零落之中,正需要安倍经济学的刺激和鼓吹。

10年后,如若不时延续安倍经济学,日本在十多年货币宽松环境中蕴蓄的经济矛盾,势必会因放大而爆发,从而烧毁其好谢绝易得回的远离。

比如,在多年货币宽松的刺激下,日本的财政逐渐累积的债务和日本央行遥远负利率累积的财务状态皆出现了恶化。流畅中的货币扩张,成心于容易得回低利率贷款的企业和富东说念主,却稀释了中低收入阶级的钞票。如若财政的债务范围太大,刚性债务老本则需要更高的税收来均衡,加税又将阻扰企业磋商和个东说念主销耗。如若钞票蕴蓄差距过大,四肢销耗中枢的中低收入阶级销耗才智受损,也会阻扰企业供给的扩张。

是以,石破茂此前曾表示,“安倍经济学”路子需要校阅,逐渐回反普通利率环境将有助于阻扰通胀、促进经济结构性变调。

也许大多数东说念主无法贯通日本的经济策略,为什么不可不时延续安倍经济学,而需要要紧改变。

巨匠不错回念念追想固定资产投资如安在1980-2010年代改变中国其时严重的出产才智短少、供不应求的景色,鼓吹了其时30年的高速增长。

但而后十几年,在出产才智由短少协调为实足之后,由于莫得实时从经济发展的投资模式转向销耗模式,导致抓续的超前投资压缩了个东说念主收入,压抑了国内销耗,中国的经济结构从供给短少转机为供给实足,导致详尽物价和资产价钱下行,经济低迷。

是以,当今中国需要的是从投资型经济发展模式到销耗型的协调,日本需要的是从货币宽松向货币策略普通化的协调。在不同的经济布景下,改变宏不雅经济策略,十分要紧性。

石破茂需要作念的,等于需要走出安倍经济学的既定框架,中枢等于日本银行的货币策略必须普通化,同期逐渐改善财政景色,把经济领导回可抓续发展的说念路。

固然在好意思联储开启降息周期时,加息的远离一定会阐扬为日元增值,但本年以曩昔本的出口、国内销耗、股市,皆阐发在经济上行周期中,日元增值并不可怕,日本经济十足不错在日元加息增值中保管增长态势,日本股市也不错因为日本经济增长而不时兴隆。因为日本经济增长会对冲日元增值的负面影响。

【作家:徐三郎】