新闻

你的位置:2024欧洲杯官网- 欢迎您& > 新闻 >

起首:浙商证券通讯推敲团队

浙商证券以为,DeepSeek将带动AI产业生态繁茂。AI愚弄有望加快落地,将带来更多的算力需求,有望运行IDC商场加快发展。若运营商云业务出租率达70%以上,有望完了盈亏均衡。

DS登榜环球,有望加快AI愚弄,运走时营商算力业务价值重估。

DS登榜环球,有望加快AI愚弄,拉动算力需求

DeepSeek系列模子发布,快速登榜环球。

2024年12月26日,DeepSeek-V3发布,该模子在多项评测中发扬出色,其性能接近致使高出了国际顶尖的闭源模子如GPT-4o和Claude-3.5-Sonnet。

2025年1月20日, DeepSeek-R1开源模子负责发布,在数学、代码、当然话语推理等任务上,性能并排 OpenAI o1 郑再版。

2025年1月27日,DeepSeek在发布只是一周后,就登顶苹果中好意思两地愚弄商店免费APP下载排名榜。

2月8日,QuestMobile数据知道,DeepSeek日活跃用户数在2月1日冲破3000万大关,成为史上最快达成这一里程碑的愚弄。

AI愚弄有望加快落地,拉升算力需求。

由于DeepSeek系列模子具备显赫的低成本、高性能及开源等上风,其推进的“模子平权”有望带动AI产业生态繁茂。近期,国内几大主流云平台、国产GPU芯片厂商、AI基础步地厂商、愚弄端企业等纷繁晓示接入DeepSeek模子。AI愚弄有望加快落地,将带来更多的算力需求,利好在数据中心和云计较畛域具备致密基础的电信运营商。

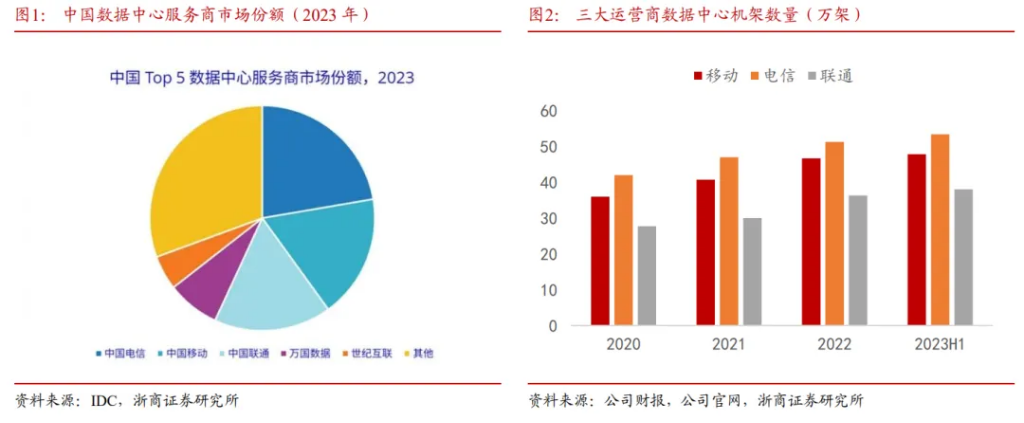

IDC业务:运营商份额国内前三,上架率有望普及

运营商国内IDC商场份额过半。据IDC商榷,2023年国内IDC职业商场,三大运营商的策动商场份额56.9%。2023H1,出动、电信、联通IDC机架数目为47.8万架、53.4万架、超38万架。运营商均已构建辐照寰宇的IDC资源布局,中国出动建议“4+N+31+X”的算力网罗布局,中国电信构建“2+4+31+X+O”的算力资源池,中国联通建造“5+4+31+X”的一体化算力布局。

运营商IDC收入限制行业率先。依托巨大的资源天资上风,2022年出动、电信IDC业务收入分辨为254亿元、333亿元;对比头部第三方IDC公司数据,万国数据2023年完了营收99.57亿元,同比增长6.76%,2024年前三季度完了营收84.19亿元,同比增长13.78%;世纪互联2023年完了营收74.13亿元,同比增长4.92%,2024年前三季度完了营收60.13亿元,同比增长9.04%。

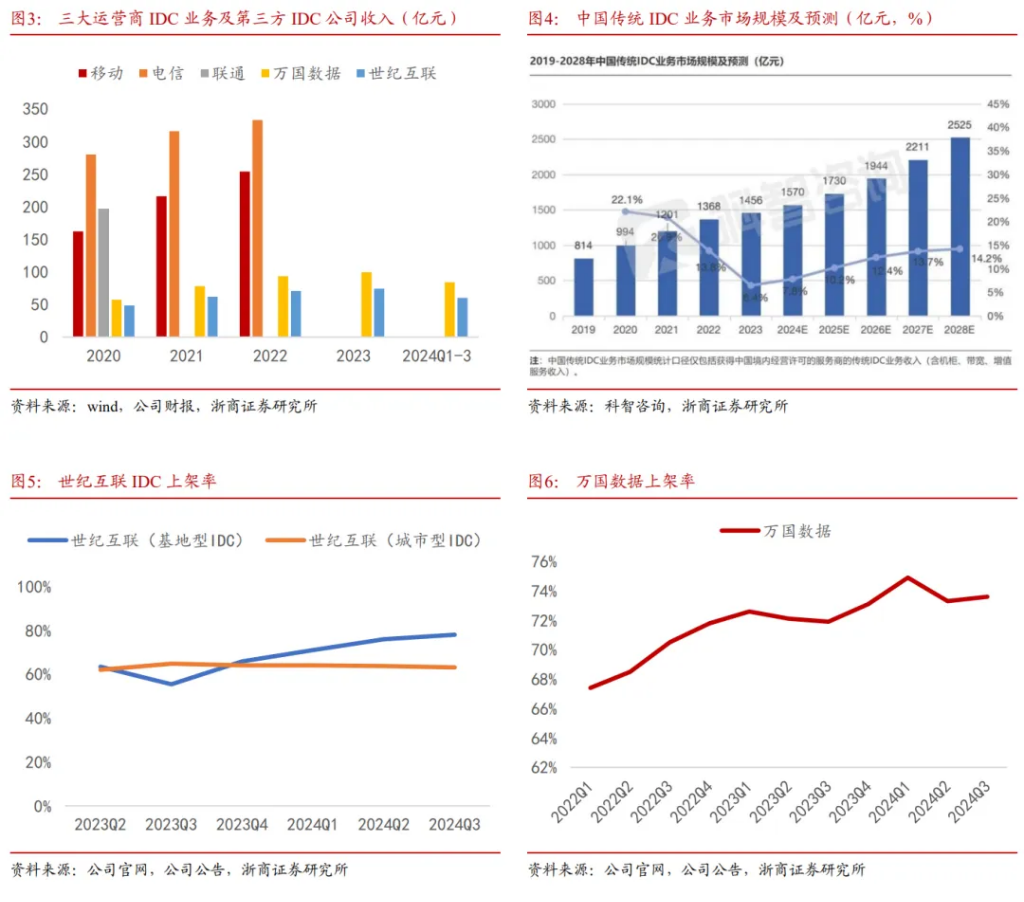

AI有望运行IDC商场加快发展。DeepSeek带动推理需求快速增长,后续跟着更多专科模子以及愚弄落地,对IDC的需求有望得到改善。凭证科才能榷数据,2023年国内IDC业务商场限制为1456亿元,同比增长6.4%,预测到2028年国内IDC商场限制将超2500亿元,2024-2028年复合增长率达12.6%。

运营商IDC上架率有望获普及。凭证科才能榷,2023年我国IDC机柜平均上架率在58%傍边。DeepSeek与云厂商、芯片厂商等快速构建生态,有意于云厂商快速实际职业,有意于存量IDC完了去库存。另外不错减少对高端算力芯片和密集算力集群的依赖,之前上架率谷底的非热门区域IDC上架率也有望普及。

运营商IDC租出价钱有望高涨。AI拉动算力基础步地需求升级和增长,尤其一线城市过火附进等热门区域的IDC供应病笃,租出价钱随之高涨概率变大。并且AIDC在供电、制冷等方面进行优化,成本加多,也要求租出价钱随之高涨。凭证IDC圈数据,AI需求暴增运行北好意思机柜租出价钱涨幅跳跃60%.

运营商IDC盈利才能有望赫然普及。运营商通过普及上架率、优化资源恶果及贯通带宽上风,盈利才能有望显赫增强。IDC业务一般跟着上架率的普及盈利才能将得到改善,另外运营商捏续通过多样妙技裁减PUE将裁减Opex,同期配套的带宽业务为运营商自有业务,本人就具有高盈利才能。是以在以上历程中咱们以为运营商IDC业务的利润增长有望赫然快于收入增速。

运营商是国产算力主力军,智算盈利有望赫然改善

运营商是国产算力建造的主力军。运营商贯通算力建造茅头兵作用。中国出动霸术24年智算算力限制超17EFLOPS,截止2024H1已达到19.6EFLOPS。中国电信霸术24年智算算力限制超21EFLOPS,截止2024H1已达到21EFLOPS。中国联通截止2024H1全网智算算力达到10EFLOPS。运营商主要购买以华为昇腾为代表的国产芯片,按照910B的算力376TFLOPS计较,截止24H1中国出动在手的等价910B 算力卡约5.2万片,中国电信约5.6万片,中国联通约2.7万片。

运营商已全濒临接DeepSeek。近期中国电信、中国联通、中国出动三大运营商纷繁晓示全面接入DeepSeek。

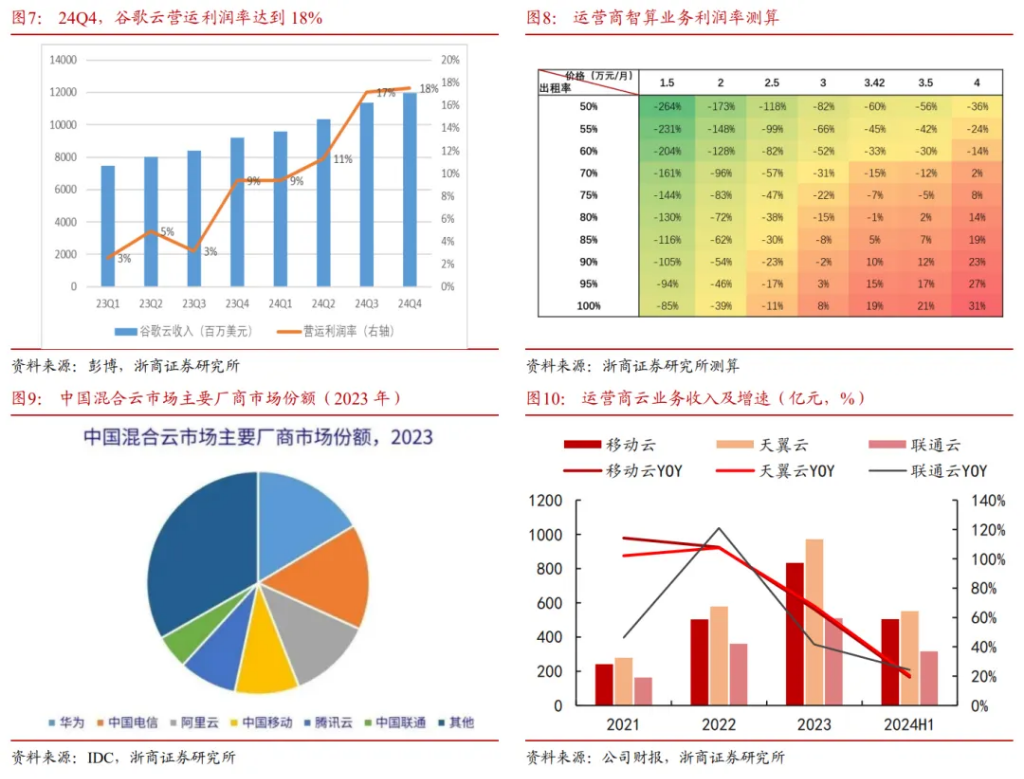

智算出租率和房钱均有望回升。2024年国内AI需求主要荟萃在熟练侧,AI熟练关于英伟达生态的偏好进度较高,因此运营商主要国产智算资源的出租率、算力价钱双重承压。跟着DeepSeek推出,AI推理需求大幅度普及,华为生态对DeepSeek的适配性较优,运营商基于智能算力限制上风,出租率、算力价钱有望赫然回升。凭证猿界算力,现时H100 8卡职业器的算力价钱约为9万元/月,910B的单卡算力和互联速度王人约为H100的35%-40%,咱们以为,910B 8卡职业器的算力价钱有望重回3.4万元/月的合理区间。

智算业务盈利情况有望显赫改善。云计较业务固定财富插足较重,利润率时常随同收入增长而快速改善。参考谷歌云的发展,2024年谷歌云收入同比增长30%,运牟利润率从23Q1的3%普及至24Q4的18%。凭证咱们的测算,现时运营商AI云计较或仍处于损失状态,按照3.4万元/月的算力价钱,运营商云业务的出租率要达到80%才能保管盈亏均衡。计议到智算技俩为国度要点扶捏,享受一定的政府赞助和电力等基础步地优惠,咱们以为,运营商云业务出租率达70%以上,就有望完了盈亏均衡。若出租率进一步普及至95%以上,云计较业务的利润率有望达到15%-20%,终点于谷歌云的利润率水平。

AI爆发同期拉动通用云计较有望进入成长周期

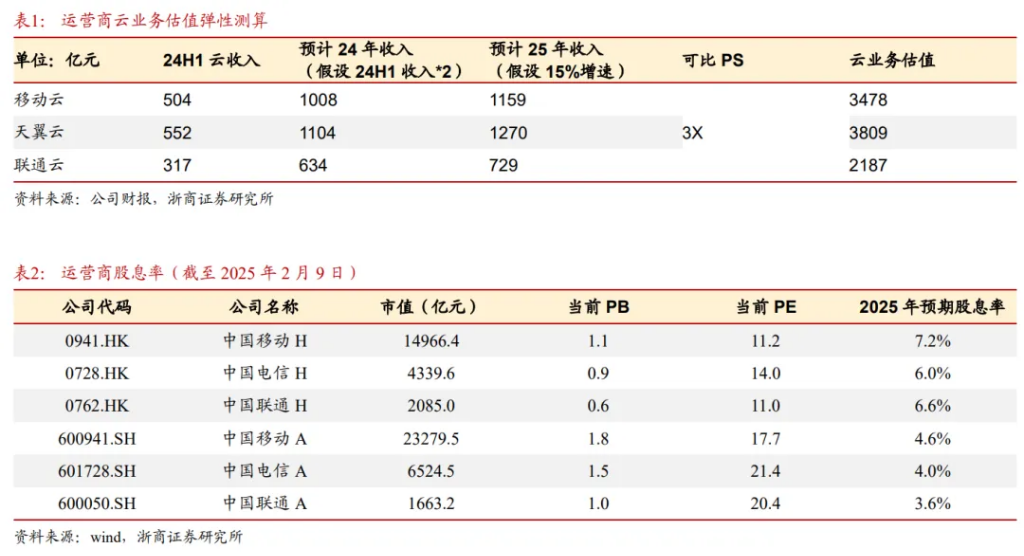

运营商云具备多重上风,收入限制快速增长。运营商云具备:1)经常网罗掩饰,2)国资云配景下的数据安全果真,3)云网和会一体化,4)渠说念+腹地化职业等多重上风。近几年,运营商云业务强势崛起,收入限制快速增长。2023年出动云收入833亿元,2024H1出动云收入504亿元同比增长19.3%。2023年天翼云收入972亿元,2024H1天翼云收入552亿元同比增长20.4%。2023年联通云收入510亿元,2024H1,联通云收入317亿元同比增长24.3%。

运营商已成为国内云职业商场主要参与者。凭证IDC数据,2023年国内羼杂云举座商场收入近70%来自于头部大型云职业提供商,份额排名前六的厂商分辨为华为、中国电信、阿里云、中国出动、腾讯云和中国联通。

DeepSeek的经常部署有意于拉动公有云增长。DeepSeek有望促进AI 愚弄的需求激增,从而带动云计较商场的需求增长。另外云厂商也有望通过tokens的挥霍和订阅等方式得回受益。

IDC和云计较业务为运营商带来价值重估

IDC业务:基于咱们三家运营商的财务模子以及对上架率、盈利才能的假定,测算收尾知道中性假定下有望为运营商带来1000-1500亿元级别的市值弹性,乐不雅假定下有望带来1800-2500亿元的市值弹性。

云业务:国外云厂商主要以PS、EV/EBITDA进行估值,以高盛对亚马逊云业务估值为例,基于PS给以AWS约7X傍边估值。咱们保守接纳一定的估值折价,给以运营商云业务3X的PS,将有望为运营商带来2000-4000亿元级别的市值弹性。

稳增长、高股息,低利率环境下投资价值普及

稳增长:在复杂的外部环境下,运营商行业举座保捏谨慎增长。凭证工信部数据,2024年1-12月电信行业举座收入同比增长3.2%,累计增速较此前赫然普及((1-9月/1-10月/1-11月均为2.6%)。运营商具备较强的收入增长韧性,重叠5G中后期本钱开支预测进入下行通说念,成本用度端有用管控,在数字经济大发展和政府化债配景下,举座功绩有望保捏谨慎增长。

高股息:运营商近几年实行年末+年中两次现款分成,且在央企市值处分推进下,分成比例有望赓续普及。中国出动、中国电信暗意自2024年起三年内派息率普及至75%以上,中国联通暗意2024年分成派息率不低于23年水平。按照2025年2月9日收盘价计较,出动/电信/联通H股25年预期股息率为7.2%/6.0%/6.6%,A股预期股息率为4.6%/4.0%/3.6%。低利率环境下(截止2025年2月10日12:00,十年期国债利率为1.6150%),运营商投资价值普及。

本文作家:张建民S12305180600001,徐菲,王逢节,起首:通讯张建民团队,原文标题:《运营商:AI有望运行算力价值重估》

风险教导及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资建议,也未计议到个别用户特殊的投资主见、财务状态或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否合适其特定状态。据此投资,背负自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:丁文武 www.kaiyun

下一篇:(2024全站最新版本)最新版本IOS/安卓通用版刚刚当年的蛇年春节假期-2024欧洲杯官网- 欢迎您&