旅游

你的位置:2024欧洲杯官网- 欢迎您& > 旅游 >近日,迪士尼发布Q3财报,2024年前三季度累计收入687.87亿好意思元,同比增长1.67%;前三季度累计净利润52.09亿好意思元,同比增长93.21%。

值得注目的是,利润的增长主要收获于迪士尼文娱部门,尤其是流媒体业务的积极功绩:包括Disney+、Hulu和ESPN+在内的业务归拢后,初次完毕盈利,比公司预期的提前了一个季度。而一向视为营收“撑执”的乐土收益,则呈现疲软之态,销售额和利润均低于华尔街预期。

主题乐土疲软背后

乐土功绩放缓,是偶而亦然势必。

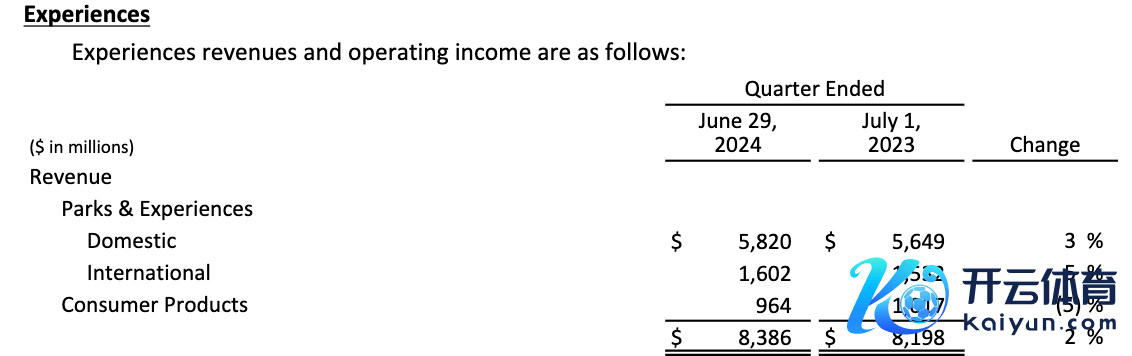

从财报数据看,Q3乐土和蹧跶者体验业务的收入则只是增长2%,远低于Q2的10%增速;该部门运渔利润还出现了3%的下跌。

乐土和蹧跶者体验业务

对比昨年第三季度,主题乐土体验和居品业务为迪士尼营收增长作念出较大孝顺,增长率达13%。其中一大原因在“上海迪士尼度假区与香港迪士尼度假区的收入带动”。

本年暑期,上海迪士尼依旧火热。早在7月初,园区便迎来暑期客流岑岭,日均理睬量瞻望攀升至8.5万东谈主次,创下历史新高。

但是执续的高温天气、以及奥运会的关注度,皆对乐土客流酿成影响。迪士尼方面暗示,由于奥运会,巴黎迪士尼乐土的夏日旅客减少。这恰是业务举座放缓的一大成分。

相通的情况也发生在全球影城。本年7月,康卡斯特公司(全球影城母公司)公布的季度收入低于分析师预期,部分原因是其主题公园业务放缓。两家公司的高管均暗示,乐土已渡过了疫情后的激增反弹、步入平常化阶段。

值得注目的是,本年三季度,迪士尼商店的收入还出现了5%的下跌。旅客蹧跶更趋于感性,这对视二销为进攻收益的迪士尼是不小的挑战。

需求步入放心,本钱却仍居高不下。早在上海迪士尼开业时,就有媒体报谈称,迪士尼主题乐土的惩办本钱是国内大型游乐土的五倍。由于惩办空间大、到访东谈主流量大、业态复杂和珍贵访客体验等成分,本钱管控和就业品性常常成为两难的博弈。

在此之前,已有业者预测称,固然主题乐土业务不错称得上迪士尼的“现款牛”,但是其发射的东谈主群有限,跟着瞬时性的蹧跶关注撤除,迪士尼的主题乐土业务能否执续开释增长后劲,具有较大的不信得过性。

流媒体增量安在

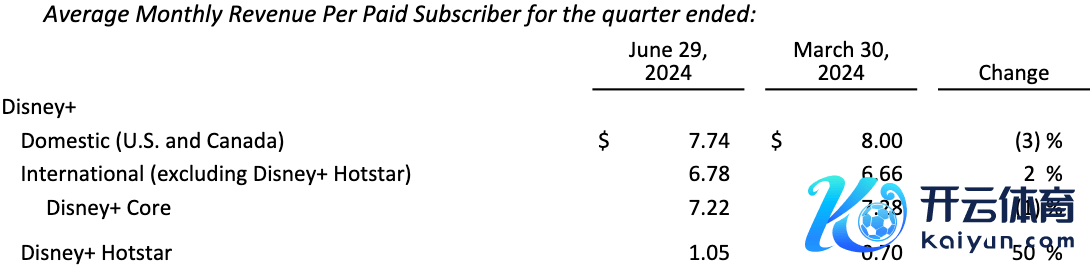

不外,新的“现款牛”已初露头角——迪士尼呈报称,流媒体业务在Q3完毕了4700万好意思元的利润,这是自2019年旗舰Disney+流媒体就业推出以来的初次盈利。

流媒体业务

这次盈利,迪士尼将其归功于Disney Core+的价钱飞腾和客户增长带来的订阅收入增长。该季度,Disney+中枢用户(不包括印度和该地区其他国度的Disney+ Hotstar用户)增长了1%,达到1.183亿;Hulu的总用户也从上季度的5020万增长到5110万。瞻望第四季度Disney Core+用户将戒指增长。

依托实践的中枢竞争力,迪士尼还在不停探索布局零卖的才略,并作念出颇多尝试。比如互助推出更多的绑缚套餐、或是通过新增实践来眩惑和保留订阅用户。实践除外,它还盯上了带货业务。频年来,其在优化流媒体功能之余,加强了告白交易的汇集与探索。现在,Disney+仍是与100多家品牌互助推出了告白选项,并在本年头初始测试了首个原生流媒体购物告白神气Gateway Shop。

尽管其用户增长保执相对安稳,但迪士尼仍在执续鼓励流媒体就业的盈利才略。近日,其探究新一轮的价钱篡改,从10月中旬起,Disney+、Hulu和ESPN+的大大批订阅套餐将濒临1至2好意思元的月费增长。

“在执续调价政策下,平台也要完毕对应的实践、就业升级。”有业者指出,若价值与价钱不匹配,不仅难以横向拓展新受众,还可能濒临老用户的流失。

南边+记者 叶绮涵🦄🦄信誉.老平台老马✔️推荐来玩 kaiyun欧洲杯app

下一篇:支持:64/128bit🍏系统类型:kaiyun欧洲杯appApp官方下载关门山、老边沟的枫树种类高达120多种-2024欧洲杯官网- 欢迎您&